La

administración Trump pretende desarrollar una política económica que incluye

estímulos fiscales (mayor gasto público y menores impuestos) y restricciones a

la movilidad de las personas y las mercancías, manteniendo la plena movilidad

del capital. De llevarse a cabo, este plan trastocaría el orden económico

internacional, creando uno nuevo. Sería la tercera vez en menos de cien años

que EEUU cambia las reglas del juego, siempre con la intención de mantener su

hegemonía.

Conocemos, aparentemente, todo sobre Trump:

sobre su padre y cómo llegó a EEUU, sobre su mujer actual y las anteriores,

sobre sus hijos y las parejas de estos, como le gusta decorar la Casa Blanca;

una avalancha de información intrascendente, de ramas que nos impiden ver el

bosque. Ese bosque es un hecho muy importante, nos encontramos ante un posible,

e incluso probable, cambio en el orden económico internacional, un momento

similar a la firma del tratado de Bretton Woods en 1944 o al cierre de la

ventanilla del oro por Richard Nixon en 1971.

Un poco de contexto

La primera vez que EEUU estableció las reglas

del juego fue, como es bien sabido, tras la II guerra mundial. Los Estados

Unidos llegaron al final de aquella guerra como clara potencia hegemónica, lo

que les llevó a rechazar el plan, intelectualmente brillante, de John Maynard

Keynes, representante de la delegación británica. Keynes postulaba un sistema

internacional que penalizase los superávits comerciales y permitiese el

reciclaje de esos excedentes en los países deficitarios en sus transacciones

con el resto del mundo. La idea de Keynes era evitar déficits comerciales

persistentes entre países, que llevasen a la acumulación de deudas y por tanto

a una retracción de la demanda, que él entendía era la causa fundamental del

estancamiento económico.

Esto es

muy interesante porque la llegada de Trump al poder ha colocado otra vez en

primera plana la cuestión de los superávits y déficits comerciales. La

historia se repite, primero como tragedia y más tarde como farsa ¿o es al

revés? El tiempo dirá.

Tras el final de la II guerra mundial Estados

Unidos, como vencedor, mantenía unos considerables excedentes comerciales con

el resto del mundo. La circunstancia de ser un país exportador en términos

netos, que por lo tanto tendría que pagar por sus excedentes comerciales bajo

el plan Keynes, le llevó a rechazarlo. En su lugar se estableció un sistema de

tipos de cambio fijos, con el dólar como moneda de reserva (en teoría

convertible por oro). Pese a cierta propaganda liberal, que de forma simple

continúa estableciendo una relación ficticia entre el cierre de la ventanilla

del oro y las políticas keynesianas, todas esas décadas gloriosas, la etapa

dorada del capitalismo, fueron décadas de políticas keynesinas. Se impusieron

controles de capital, para mantener los tipos de cambio fijos, a pesar de lo

cual se realizaron unas cuatrocientas devaluaciones oficiales durante el

periodo. En definitiva, fue una época de represión financiera y economía

dirigida por el estado con las tasas de crecimiento más altas de la historia,

aunque a mi juicio no deberíamos establecer una relación causal simple entre

ambos hechos. Pero, de esta época quizás lo que más nos interesa desde el punto

de vista del artículo actual es que Estados Unidos utilizó su superávit

comercial políticamente, reinvirtiéndolo, a través del Plan Marshall y otras

políticas para reconstruir Europa (especialmente Alemania) y Japón. La reinversión de los excedentes

comerciales en los países deficitarios junto con la represión financiera, que

minimizó la extracción de rentas no ganadas, es a mi juicio una parte

importante de la explicación de la estabilidad y el fuerte crecimiento de estas

décadas.

El sistema se vino abajo cuando Estados Unido

necesitó devaluar. Se había convertido en un país comercialmente deficitario,

gracias a su éxito en la reconstrucción de Alemania y Japón, que necesitaba

devaluar para pagar la guerra de Vietnam y su programa de bienestar (La Nueva

Frontera del presidente Kennedy y sobre todo la Gran Sociedad de su sucesor,

Lyndon Johnson), pero no podía hacerlo, por el anclaje del dólar al oro, sus

“socios comerciales” tenían que revaluar sus monedas y se negaban a hacerlo,

así que el presidente Nixon actuó, y el sistema de Bretton Woods comenzó a

morir.

Digo que comenzó a morir porque en aquel año

de 1971 se abrían todavía innumerables posibilidades, caminos por los que podía

haber transitado la economía mundial. Una década después se nos decía que “no

había alternativa” a un mundo con tipos de cambio flotantes, que hicieron

innecesarios los controles de capital, y que por tanto se caracterizó por el

auge del crédito y de los mercados financieros en un mundo con libertad de

movimiento de capital, que poco a poco intentó ir ampliando esa libertad

también al movimiento de las mercancías, lográndose grandes avances al

respecto, aunque no definitivos.

Este nuevo marco de relaciones fue sustentado

por la economía académica dominante y dio lugar a grandes desequilibrios en el

comercio, pero el déficit en la balanza de pagos no importaba, según la narrativa

comúnmente aceptada. De esta forma crecieron los desequilibrios

globales sin que a nadie le importase demasiado hasta el año 2008

Estados Unidos se había convertido en un país

con una balanza comercial muy deficitaria. China, Alemania, Japón y los países

productores de petróleo (y en menor medida México y Corea del Sur) exportaban

bienes que EEUU engullía sin cesar, mientras estos mismos países reinvertían

los excedentes financieros que obtenían de su relación comercial con Estados

Unidos en este mismo país. Wall Street estaba muy contenta con esa relación,

jugaba un papel muy importante en el reciclaje de esos excedentes en activos

financieros que vendía a instituciones públicas y privadas de los países con

balance comercial positivo.

Hasta que llegó la crisis. Y luego llegó

Trump.

La “nueva política” de los republicanos

norteamericanos

Fueron dos conservadores, Ronald Reagan y

Richard Nixon, los que pusieron en marcha el orden económico internacional

(aunque demócratas como Bill Clinton o Barack Obama han sido fervorosos

defensores y practicantes de él) que imperó en el planeta hasta la crisis

financiera internacional del año 2008, por eso puede sorprender que sean los

conservadores los que estén intentando desmantelarlo ¿Lo están intentando? ¿O

Donald Trump es un verso suelto, un llanero solitario que intenta hacer la

guerra por su cuenta? El

fenómeno Trump crece y se desarrolla en un caldo de cultivo que incluye no solo

a votantes del cinturón de herrumbre, aquellos que han visto sus ciudades

decaer según cerraban las fábricas, y que ahora sufren la nueva epidemia de la heroína, también

incluye economistas e intelectuales como Peter Navarro, el flamante nuevo

director del Consejo Nacional sobre Comercio, comentarista en medios como Bloomberg TV y radio, BBC, CNN, NPR, Marketplace y CNBC y autor de los libros The Coming China Wars Seeds of Destruction,

Death by China: Confronting the Dragon – A Global Call to Action y Crouching Tiger: What China's Militarism

Means for the World. De estos dos últimos libros se han realizado sendos

documentales.

En ellos Navarro nos advierte del

rumbo de colisión entre China y el resto del mundo, especialmente EEUU. China

recurre a la manipulación del tipo de cambio, la explotación de trabajo

esclavo, la ausencia de normas de protección medioambientales, el robo de

propiedad intelectual o la acción directa del gobierno, bien a favor de las

empresas nacionales o bien en contra de la competencia de estas, para anegar el

mundo con una riada de productos defectuosos, destruyendo factorías y empleos a

su paso. Por si eso fuera poco, la “dramática” expansión militar china

incrementa el riesgo de una confrontación militar. Estos y otros mensajes

similares, con el respaldo y la financiación de la asociación de la industria

manufacturera norteamericana se venían repitiendo periódicamente en algunos

medios de aquel país, mientras los europeos nos mirábamos el ombligo, ajenos a

los cambios que se estaban fraguando.

Navarro es además, junto a Wilbur

Ross, el autor del plan económico de Trump presentado en la campaña a las elecciones

presidenciales. El plan se define esquemáticamente en un párrafo:

El plan económico de Donald Trump propone reducir impuestos, regulaciones, reducir los costes energéticos, y eliminar el déficit comercial crónico americano. El objetivo de Trump es incrementar significativamente el crecimiento del PIB real y por lo tanto crear millones de nuevos puestos de trabajo adicionales y billones de dólares de ingresos adicionales y recaudación de impuestos.

Por supuesto, la forma natural de

reducir ese déficit comercial es enfrentarse a China:

La entrada de China en 2001 en la OMC negociada por el presidente Bill Clinton, abrió los mercados de América a una inundación de importaciones chinas ilegalmente subsidiadas, creando por tanto déficits comerciales masivos. El acceso de China a la OMC también aceleró rápidamente la deslocalización de las factorías americanas y el parejo declive en la inversión doméstica de las empresas en los Estados Unidos como porcentaje de nuestra economía.

Aunque el problema del déficit

comercial no se debe únicamente a China, Navarro y Ross citan a Alemania entre

los países que manipulan su tipo de cambio, y señalan al tratado multilateral

de comercio con México y Canadá (NAFTA) y el tratado bilateral con Corea del

Sur por ser tratados muy mal negociados que perjudican enormemente a Estados

Unidos. Su intención es renegociar los malos tratados, incluyendo también a

Japón.

Considérese que aproximadamente la mitad de nuestro déficit comercial es con solo seis países: Alemania, Canadá, China, Corea del Sur, Japón y México. Si miramos a la relación bilateral entre América y cada uno de esos países, mejorar nuestra balanza comercial es sin duda alcanzable a través de una combinación de aumentar exportaciones y reducir importaciones. Por supuesto habrá que negociar con dureza e inteligencia, precisamente una de las fortalezas de Trump.

La balanza comercial tiene que

estar en equilibrio, eso no se discute, en caso contrario no hay medidas que no

estén dispuestos a tomar.

La administración Trump no tolerará ser engañada por ninguna nación. Si los socios comerciales de América continúan engañando, el presidente Trump usará todos los medios a su alcance para defender a los trabajadores y la industria manufacturera americana de ese engaño, incluyendo aranceles.

En este punto conviene recordar que

las naciones señaladas por engañar son China y Alemania (parece ser que

interesa mantener buenas relaciones con Japón y Corea del Sur ahora que China

es el enemigo), lo cual deja a los europeos en una posición de extraordinaria

debilidad. Volveremos sobre ello en otro artículo, ahora debemos intentar

arrojar algo de luz sobre la situación que crea este giro a nivel global.

El minotauro global, muerto y

enterrado

El economista y ex-ministro de

finanzas griego Yanis Varoufakis traza en su libro El minotauro global una interesante explicación de la crisis

financiera internacional y el periodo posterior de estancamiento económico en

el que nos hemos instalado tras ella. Para Varoufakis la

economía capitalista necesita un sistema de reciclaje de excedentes, ya que

siempre hay unidades que producen más de lo que consumen y otras que consumen

menos, esto es también cierto a nivel global y se vuelve una necesidad más

perentoria en un sistema cambios fijo. Por esta razón se vino abajo el sistema

de Bretton Woods, porque no tenía un Mecanismo Global de Reciclaje de

Excedentes como sí tenía la idea de Keynes del BANCOR, de la que hablamos hace tiempo. Según cuenta Varoufakis en el

el libro, bajo el sistema de Bretton Woods los países tenían que mantener

alineada su moneda en una franja del más/menos 1%, para ello tenían que usar sus reservas de dólares.

En una recesión, un país comercialmente deficitario, y cuya moneda tiende a

bajar, tendrá muchos incentivos para no mantener el tipo de cambio dentro de la

franja, dejar que la moneda se devalué y por tanto ayudarse con las

exportaciones a superar el bache. Esto al final terminaría echando abajo el

sistema, en palabras de Varoufakis:

Se podrían poner todo tipo de excusas en apoyo de esta demanda (por ejemplo, que el país se ha quedado sin dólares). Keynes sabía que, en tiempos de crisis, sería políticamente imposible forzar a los países deficitarios a ceñirse a las reglas acordadas. Otros países deficitarios seguirían enseguida su ejemplo y el sistema de tipos de cambio fijos se vendría abajo. Exactamente como ocurrió el 15 de agosto de 1971.

El nuevo sistema que surge de las

cenizas de Bretton Woods es lo que Varoufakis denomina “El Minotauro global”,

mostrando su similitud con el mito del Minotauro, al que había que realizar

sacrificios. Los tipos de cambio flotantes, en teoría, tenían que haber ayudado

a que hubiese un cierto equilibrio en los flujos comerciales, pero como sabemos

eso no ha ocurrido, por el contrario, hasta la crisis se mantuvieron unos

desequilibrios enormes y persistentes, hasta que todo se vino abajo.

Evidentemente las entradas y salidas de capital por la compra venta de activos

financieros han jugado un papel fundamental en ello, el tipo de cambio, la

oferta y la demanda de una moneda en los mercados internacionales, está mucho

más determinada por las necesidades del sector financiero que por las del

comercial. El Minotauro, se convirtió por tanto en un Mecanismo de Reciclaje

Global de Excedentes, un mecanismo informal, pero mecanismo al fin y al cabo.

Desde los años setenta, Estados Unidos empezó a absorber gran parte de los excedentes de productos industriales del resto del mundo. Las importaciones netas de EE.UU eran, naturalmente, las exportaciones netas de países excedentarios como Alemania, Japón y China, su principal fuente de demanda. A su vez, los beneficios obtenidos por los emprendedores de las naciones excedentarias se devolvían diariamente a Wall Street, en busca de mayores ganancias. Wall Street utilizaba esta afluencia de capital extranjero con tres finalidades: a) ofrecer crédito a los consumidores americanos, b) como inversión directa en corporaciones extranjeras y, por supuesto, c) para comprar Bonos del Tesoro estadounidense (es decir, para financiar los déficits del gobierno de EEUU).

Un elemento central de este Mecanismo de Reciclaje de los Excedentes Globales, que he comparado con un Minotauro global, eran los dos pantagruélicos déficits de Estados Unidos: el déficit comercial y el déficit presupuestario del gobierno federal. Sin ellos, afirmaba este libro, el flujo global circular de bienes y capital no se cerraría, desestabilizando la economía global.

Vaya ¿o sea que el déficit por

cuenta corriente de EEUU estabiliza la economía global?, pues Trump quiere

reducirlo a cero. Veremos más adelante las consecuencias esto, antes un breve

comentario sobre las políticas energéticas de Trump.

El Minotauro y el oro negro

El comienzo del Minotauro global coincide, no

por casualidad, con el declive de la producción petrolera de EEUU, y el comienzo

de importantes importaciones, que llegaron hasta los 10 millones de barriles al

día en el año 2.005. Hoy la producción casi ha alcanzado aquel máximo del año

1.971, aunque las importaciones todavía no, ni mucho menos, en aquel año apenas

alcanzaban 3 millones de barriles día (mb/d) mientras que a día hoy se

encuentran en 7 mb/d descendiendo desde los 10 mb/d.

El programa elaborado por Navarro para la

administración apuesta claramente por incrementar la producción de

hidrocarburos, para reducir todavía más las importaciones de petróleo, e

incluso llegar a exportar gas. Veremos si lo consiguen, pero de momento van a

hacer todo lo posible, incluido eliminar la legislación restrictiva:

Para atacar esas regulaciones que inhiben que las empresas contraten personal el plan de Trump tendrá como objetivo, entre otras: (1) El plan de generación eléctrica de la Agencia de Protección Medioambiental (EPA), que fuerza a la inversión en energías renovables en detrimento del carbón y el gas, por tanto empujando al alza las tarifas eléctricas; y (2) la moratoria en la concesión de permisos para extracción de carbón del Departamento del Interior que ha dejado sin trabajo a decenas de millares de mineros del carbón.

La menor dependencia de EEUU de la

producción global de hidrocarburos permite a este país replegarse sobre sí

mismo, limitar su apertura al mundo y su gasto en operaciones militares de

ultramar. Habrá que ver cuánto tarda en producirse el pico de los hidrocarburos

no convencionales de fracking que han permitido a EEUU incrementar de forma muy

notable y rápida su producción de petróleo, y si ello no propicia un nuevo giro

en la política de EEUU.

Conclusiones: La desglobalización

Frankenstein y la hegemonía de EEUU

Asistimos a una desglobalización Frankenstein,

imperfecta, incoherente, pero desglobalización al fin y al cabo. Si los

teóricos de la integración económica insistían en que la olla con las monedas

al final del arcoíris se conseguiría con la libre movilidad de capital,

mercancías y personas, debemos reconocer que salvo en la Unión Europea (y en

este territorio todavía seguimos esperando la olla repleta de monedas al final

del arcoíris), la movilidad de las personas nunca estuvo en la agenda. A los

globalistas o integradores nunca les importó demasiado, se hacía negocio de

todas formas, sin embargo ahora se cae un elemento esencial de la narrativa, el

libre tránsito de mercancías ¿es posible? ¿puede prosperar un movimiento así

que cambia de un plumazo un consenso que parecía inamovible?

Mirando debajo de la superficie, el fenómeno

Trump no es una seta silvestre, algo que crece en cualquier lugar, aislado,

descontextualizado. Trump ha sido la cabeza visible de un movimiento que ha

agrupado a los trabajadores de los estados industriales del centro de EEUU, a

los lobbies de la industria manufacturera y de los hidrocarburos y a Wall

Street. Sí, Wall Street también apoyaba a los demócratas, parecen ser un

elemento indispensable con el que todos deben contar. Ellos solo quieren hacer

dinero, y para ello es suficiente que les permitan moverse libremente. Se puede

controlar el tránsito fronterizo de personas y mercancías, pero no el de

capital.

Disponen de fortaleza política, su victoria no

es casual, pero ¿saldrá bien? La idea de Varoufakis es de sentido común, si

necesito ocho pero puedo producir diez, y vender dos, está claro que el nivel

de producción será mayor si puedo vender esos dos, en caso contrario solo

produciré ocho. Si además alguien puede no solo consumirlos, sino invertirlos

para producir más, miel sobre hojuelas. Los hechos históricos parecen dar la

razón a Varoufakis, tanto el colapso de Breton Woods como la experiencia del

euro o el estancamiento persistente que se ha instaurado tras la crisis

financiera de 2008. La conclusión entonces

es clara, que Estados Unidos equilibre su balanza comercial redundará en un

menor crecimiento, todavía, de la

economía mundial.

¿Pero cómo se repartirán los costes? La idea de

que el comercio beneficia a todos por igual, o la idea contraria de que la

reducción del comercio perjudica a todos por igual es evidentemente una

falacia. La globalización ha tenido ganadores y perdedores, tanto a nivel

internacional como a nivel nacional. En este nuevo giro veremos por fin la

eutanasia del rentista, los perdedores serán los acreedores, Alemania, China y

Japón, su mercantilismo será pagado como se merece. En primer lugar perderán

una parte sustancial del mercado para sus exportaciones, y cuando reclamen el

cobro de su deuda acumulada está será pagada, al menos en parte, con inflación.

El plan de Trump, de fabricar localmente con mayores costes laborales e

incrementar la demanda vía gasto y recortes de impuestos debe necesariamente

crear inflación, ayudando además a la base de votantes de Trump a liquidar sus préstamos

hipotecarios. Una inflación del 4 al 5% durante un periodo de cuatro a seis

años contribuirá a relajar la presión acreedora tanto a nivel doméstico como

internacional.

El plan Trump es por tanto un plan coherente,

con unos objetivos definidos y bien calculados y apoyos no solo entre los

votantes sino también entre grupos de empresarios de enorme influencia. Un plan

que no busca crecer por crecer, busca que EEUU crezca más que otros (o que

decrezca menos), aunque ello signifique que el conjunto sea perjudicado. En

definitiva, por encima de todo busca mantener la hegemonía a medio plazo. Los

rivales también juegan, y ciertamente realizarán movimientos, pero como veremos

en una entrada posterior deben cambiar de forma radical sus premisas para

adaptarse a estas nuevas reglas del juego, y ello es difícil, especialmente

porque son similares, son como hongos que han crecido en las raíces de un árbol,

si les quitas las raíces no es fácil que se entiendan entre ellos para seguir

prosperando sin una raíz a la que aferrarse.

¿Pero cómo entender la libertad de movimiento

de capital absoluta que promueve Trump? A nivel ideológico, de narrativa, el

relato es cada vez más incoherente, más Frankenstein ¿por qué restringir el

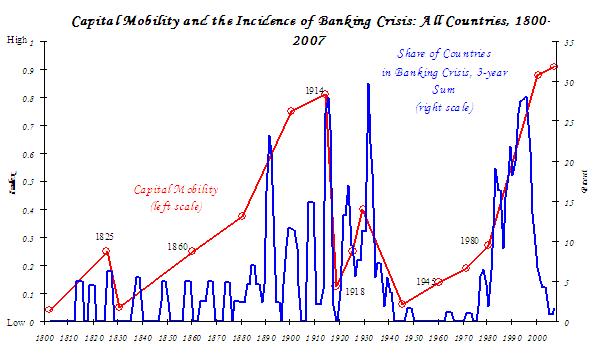

movimiento de personas, de mercancías y no de capital? Sabemos que la libertad

de movimiento de capital tiene una correlación muy fuerte con las crisis

financieras

en mi opinión no es posible una salida de la

crisis sin restringir con firmeza la extracción de rentas que realiza el sistema

finaciero sobre la economía real. La financiarización está en la

base del descenso histórico en la inversión, y no será posible arreglar la economía

sin una fuerte represión financiera. La administración Trump puede que vea

esto, pero lo ignora, sabe que su sistema financiero es el más potente del

planeta, y librándole de regulaciones espera hacerle más competitivo. Una banca

regulada no puede competir con una desregulada, así que el giro norteamericano

arrastra al resto de países a eliminar regulaciones, mientras se insista en no

eliminar la libertad de movimiento de capital.

El sesgo hacia la hegemonía es evidente, Trump

busca potenciar aquellos aspectos en los que se siente fuerte. Sin embargo el

resultado es incierto, la reducción a cero del déficit comercial norteamericano

disminuirá de forma significativa el incremento de dólares que año a año ha

nutrido la economía mundial. En efecto, con su déficit por cuenta corriente

EEUU bombeaba dólares al resto del mundo, desaparecido el déficit la única

fuente de dólares serán los préstamos de Wall Street, pero la escasez de

dólares podría desencadenar la siguiente y largamente

anunciada crisis financiera.

Epílogo

Recomiendo echar un vistazo a Death by China, el documental

basado en el libro homónimo de Peter Navarro. Su denuncia del trabajo esclavo o

de la ausencia de restricciones que protejan el medioambiente es la misma que

realizara el movimiento antiglobalización a finales de los noventa, con una

diferencia sustancial, el movimiento izquierdista atacaba a las corporaciones,

Navarro al gobierno chino. A pesar de ello resulta muy curioso que lo que hace

unos años era tachado de crítica radical, ahora sean los hechos que están

fundamentando las políticas de los conservadores. La población más comprometida

con la igualdad hemos perdido toda capacidad de acción transformadora, nos

limitamos a ser los cronistas de las acciones de los mal llamados

"conservadores", porque en realidad no "conservan" nada,

más bien al contrario, transforman la realidad. No me gusta repetirme, pero

nuevamente hay que recordar los

malos fundamentos filosóficos que arrastramos, y un problema más inmediato,

nuestra dificultad para conjugar el rechazo a la globalización con nuestros

valores, que

ya señalé al final de mi anterior artículo sobre el fin de la globalización.

La similitud entre las críticas de Peter Navarro y los radicales

antiglobalización es un ejemplo más, otra muestra que debe invitarnos a una

reflexión que ya es urgente.

Impresionante entrada Jesús, hay una cosa que no entiendo (alguna más, pero esta es la principal). Si el objetivo del gobierno EEUU es reinflacionar, no veo qué forma tienen de conseguirlo con el resto de divisas abaratándose frente al dólar.

ResponderEliminarSaludos y gracias por tu trabajo.

Buenas Vice4joc,

EliminarComéntame todas tus dudas, la retroalimentación siempre es buena.

Respecto a tu pregunta, que es muy buena, la inflación es un fenómeno complejo, y además en esta fase del ciclo en la que hay una fortaleza prodigiosa de la demanda, y algún que otro factor añadido, se antoja muy difícil inflacionar. La clave para inflacionar es la demanda, por ejemplo en España, en la burbuja, con un euro fuerte y el resto de divisas más débiles que nosotros España tuvo cierta inflación (muy moderada, eso sí). Trump quiere tirar de la demanda interna, y además no lo hará con las fábricas chinas, su demanda no creará empleo fuera (es lo que pretende), en consecuencia inflacionará. El tipo de cambio es importante también, es cierto que un tipo de cambio bajo favorece cierta inflación, pero no es el único factor. Tienes razón en que el equilibrio en el déficit de EEUU puede provocar cierta escasez de dólares, tirar del tipo de cambio al alza y precipitar una crisis financiera en los emergentes. Este no es el plan de Trump, creo, pero se podría dar. Al final son fuerzas que tiran en sentidos opuestos, habrá que ver cual prevalece. En teoría, debería inflacionar siempre que el sistema financiero, Wall Street, se las ingenie para suministrar suficientes dólares en el extranjero ¿lo podrá hacer? Como siempre la clave es el colateral ¿contra qué colateral? Si no se puede vender en EEUU las fábricas no valen tanto ¿inmobiliario? ¿materias primas? Todo eso habrá que ir viéndolo poco a poco, no va a ser un proceso inmediato, lo iremos calibrando con el paso del tiempo.

Espero haberte aclarado mi visión.

saludos y gracias a ti por reflejar

¿La inflación en EEUU exportaria deflación a Europa? Dices como colateral inmobiliario, ¿podriamos ver una burbuja inmobiliaria 2 en españa?

ResponderEliminarHola Madhoushi,

EliminarTranquilicémonos. El problema en todo caso puede ser la ausencia de dólares. Creo que las medidas de Trump precisamente pueden ayudar a salir de la trampa deflacionaria, así que ese no es el problema. Tampoco creo que veamos otra burbuja, el problema es que colapse la deuda externa de los países emergentes, es el más inmediato, nuevas burbujas por un boom de crédito propiciado por Wall Street serían más a largo plazo, y los sectores es difícil de decir ¿inmobiliario premiun? ¿materías primas? Todo esto es un poco especular, yo creo que es mejor centrarse en la información esencial sin querer adelantar demasiado los acontecimientos.

saludos,

La reciente escalada en la batalla arancelaria me ha recordado este post y el siguiente sobre Europa, enhorabuena por tu clarividente visión. ¿Crees que en general EEUU está gestionando bien sus acciones y tempos? De nuevo tenemos una escalada EUR/USD, aunque nos enseñaste que es gestionable con colaterales ¿se justifica la tan estridente subida reciente de los precios inmobiliarios en España como consecuencia directa de las acciones de Wall Street?

EliminarÉste es uno de los mejores artículos sobre macroeconomía que he leído en mucho tiempo. Muchas gracias.

ResponderEliminarMuchas gracias por el cumplido.

Eliminarun saludo,

Yo tengo una "fantasía" de tipo conspiranoica, pero a diferencia de los conspiranoicos no me la creo como dogma de fe, sino como hipótesis perversa que puede ser o no en el futuro.

ResponderEliminarEE.UU. quiere seguir siendo el rey del mambo, pero China está cada vez más cansada (´los jerarcas del partido único quiero decir) de las macarradas de Trump o quien le suceda.

Los chinos saben que cuando EE.UU. esté más débil pueden hacerle la guerra económica desdolarizándose, al precio de sufrir ciertas contramedidas que en todo caso, económicamente, no les harían tanto daño a los chinos (a fin de cuentas, una dictadura montada sobre cientos de millones de esclavos aspirantes a consumidores tiene esa ventaja sobre una economía de casino corrompida por el identitarismo sectario...).

No obstante, los chinos tienen el ojete apretado porque aunque derrotasen económicamente a EE.UU. llevándolo a la quiebra explícita, el Tío Sam todavía tiene unas miles de cabezas nucleares. China va siempre por detrás en este tema, aunque bueno, sería de locos querer "ganar" una guerra mundial nuclear...Yo escribo desde una hipótesis que podría haber pensado el Dr. Strangelove de ojos rasgados.

Bueno, los chinos no pueden atacar frontalmente a EE.UU. en lo militar, pero tienen un amigote muy bruto y muy borrachín, Rusia. La demente política rusófoba del Estado Profundo neocon les pone en bandeja a los chinos un enfrentamiento entre Rusia y EE.UU. Así los "demonios extranjeros" caucásicos recibirían su merecido (los asiáticos piensan a largo plazo, sobre todo las élites, y no olvidan Manchuria, Hong Kong, etc).

Aunque EEUU empujase por delante a la necia y podrida UE a enfrentarse a Rusia, con el resultado de esquivar buena parte de los misiles rusos...que caerían en la imbécil y vieja prostituta Europea; sería inevitable que al menos unas docenas de pepinos les cayesen encima mediante submarinos rusos (y chinos haciendo de rusos).

A partir de aquí, Fumanchú power y no me toméis muy en serio, je je.

Bueno, son cuestiones de geoestrategía, desde luego nadie sabe el plan a largo plazo de ciertas potencias, pero podemos analizar sus actos.

EliminarSaludos y gracias por compartir

En realidad, como John Glubb decía en sus ensayos, llegados a cierta expansión, (y el de EEUU lo es) a los imperios sólo les queda resistir y formar un colágeno cultural y social, con una resistencia inversamente proporcional al del grado de aceleracion de sus fundamentos económicos, y cada potencia hegemónica disfruta menos tiempo de de su apogeo. Con suerte, puede darse una regresión lenta y agónica hasta un estado estable, o la mera disolución, a veces meramente politica. EEUU es muy joven, con una oclocracia muy conectada con un Estado Profundo que cuida de la hegemonía militar y comercial como puede. China de momento no traga el cebo del "Non plus ultra" que erosionó antaño otros mastodontes. Como ya se ha dicho, juegan a largo plazo; son conscientes que China tiene debilidades harto extremas, aún capitalizando la inesperada mano abierta de Nixon en su día aún hoy. El problema de EEUU es que no sólo tiene que resistir, sino tratar de enfangar a sus rivales para que no aprovechen el tiempo del "impasse". Lo está haciendo con relativo éxito, pero no basta: la erosión social y económica, la real y la percibida, de los estadounidenses, es patente y dolorosa.

EliminarTodavía no conocen (y quizá nunca lo hagan) cómo afrontar una stagnación tan larga como la japonesa. 25 años desde los noventa, y a mi parecer, los japoneses mantienen un tipo envidiable. Dudo mucho que los estadounidenses tengan una cohesion y mecanismos sociales parecidos para afrontarlos. Para bien o para mal, tendrán que repensar el individualismo tan marcado que les caracteriza. La fuerte tradición asociativa les avala, pero no será suficiente. Vienen cambios muy duros, con una élite economica y social muy poco flexible, y prácticamente inerme ante el escenario economico. Hay una desconexión entre los relatos que visualizan los diferentes estratos socioeconomicos, BRUTAL. Así que ya veremos. Dudo que la gobernanza tenga una apuesta holistica, que coordine de forma coherente politica exterior e interior.

Básicamente, porque los intereses entre poder-habientes y la masa entran en colisión. No hay un espacio de negociación entre las partes afectadas, que sea verdaderamente real, efectivo y compulsorio, sólo espectaculo.Lo mismo pasa en la desorientada Europa, y en otras partes del mundo. Es, por poner un ejemplo, la misma incomprensión, entre Roma y los bagaudas. Es posible alargar la agonía (Roma lo hizo durante 300 años después de su apogeo), pero la erosión del tiempo, el descuido de los elementos comunitarios de la sociedad (los mecanismos vertebradores, o por así decirlo, los "equilibrios de compensación " de la sociedad) junto con unos adversarios pacientes que han comprendido el juego económico y no han entrado al envite directamente... es difícil. Trump puede parecer un "mad dog", pero eso no cambia mucho las cosas. Está más embridado de lo que parece desde dentro, y en esta partida de los ultimos años (como una tira de caucho dolorosamente estirada desde aquel lejano 2008) nadie quiere cometer un paso en falso. Es el Gran Juego otra vez.

Aprovecho para felicitarte que continúes con este blog en tan buena salud.

EliminarExcelente, Jesús. Un saludo.

Buenas Jorge,

EliminarGracias. Comparto tu reflexión de que los fundamentos de EEUU para resistir el estancamiento secular son débiles, supongo que por eso surge Trump. Veremos a ver si consigue ejecutar su política proteccionista, ya que como dices, está muy embridado.

saludos,

Ajá, la geoestrtegia es una cuestión de "¿Y si...", no una cuestión de catecismos ideológicos (de izquierdas o derechas). Cualquiera sabe lo que pasará realmente.

ResponderEliminarEste comentario ha sido eliminado por el autor.

ResponderEliminarYa lei el libro de Varoufakis y este es un excelente artículo.. .

ResponderEliminarHola LDMuras,

EliminarGracias. Estoy trabajando en otro ;-)

ResponderEliminarPues habían puesto una nota pero luego me pareció fuera de lugar y la borre , era esta...

Una cosa es la geopolítica y otra lo geoeconómico, la geopolítica es por ejemplo la americanización financiera y detrás su complejo militar industrial y los bancos americanos y lo geoeconómico seria la economía global bajo actores privados y no solo estados, lo global y los emergentes democratizan la OMS e igual el FMI y otras y USA se resiste, no puede manejarlos a gusto ya. Lo peligroso es el complejo militar industrial para venderle armas. A los saudís, por ejemplo, incitan otra vez el peligro iraní. Rápidamente el Isis atenta en Irán y al mismo tiempo bombardean los occidentales al ejército siro en la frontera jordana que atacaba los reducto del Isis allí , mientras 50 mil chiíes iraquíes se van Siria a luchar contra el Isis , y la prensa saca otra vez la mentira del niño sirio bombardeado en Alepo. Y los empresarios en la UE no quiere prolongar el bloqueo a Rusia están perdiendo millones no solo en inversiones sino con las exportaciones agrarias. Y la OTAN a pagarla entre todos. Buen mercado militar industrial. España compra aviones también. ¿Pero se quedaran además sin petrodólares?

Ya sé que ellos son independientes energéticamente y que Trump no firmo lo del cambio climático y vuelve además a abrir las explotaciones de carbón y tiene el petróleo del golfo de México. Pero por ejemplo con lo de Qatar, los turcos crean una base allí y no se sabe si los americanos dejaran la base. Estaban allí porque decían que fundamental para la seguridad americana el petróleo.

Entonces lo que yo arriba llamo geopolítica, ¿cómo cambiara?

Saludos cordiales y gracias por contestar..también puse tu post en mi blog . así se airea más en internet tu excelente articulo..

Pues muchas gracias,

EliminarEl martes más.

un saludo,

Hace mucho tiempo que para los EEUU, lo económico y lo financiero son instrumentos del poder imperial. Estos instrumentos serán usados siempre en el sentido que exija la consolidación de la supremacía. De hecho hay instituciones del gobierno encargadas de la guerra financiera y comercial.

ResponderEliminarMientras tanto sigue aumentando el presupuesto militar hasta más del 50% del gasto mundial sin incluir la UE ni la OTAN. Esa es la base que sustenta el resto.

Si la globalización económica no contribuye a reforzar el imperio se acabará la globalización. Y si los ciudadanos se terminan por dar cuenta de que llevan décadas yendo a peor, vendrán aranceles. Normal.

Todas las Globalizaciones de la historia han terminado mal para el promotor. Es más, son una señal agónica. Harold James, Yale.

Back to Basics.

Your article explains my vague thoughts very clearly

ResponderEliminarI want you to look at the post I wrote Thank you

ResponderEliminarsuch a great blog. Thanks for sharing.

ResponderEliminarI’m glad that you just shared this helpful information with us.

ResponderEliminarThis website and I conceive this internet site is really informative ! Keep on putting up!

ResponderEliminarIt is very well written, and your points are well-expressed.

ResponderEliminar

ResponderEliminarYour blog post had me hooked from the first sentence.

Thank you for the awesome content, it’s always appreciated

ResponderEliminar

ResponderEliminarI was really amazed reading this

ResponderEliminarNice Blog. Thanks for sharing with us. Such amazing information.

ResponderEliminarAn incredible article you write, very very interesting and informative

ResponderEliminarPlease keep us informed like this. Thank you for sharing

ResponderEliminarYou have a lot of knowledge that you easily share

ResponderEliminaryour views are in accordance with my own for the most part

ResponderEliminarThanks for some other wonderful article

ResponderEliminarWow, awesome blog layout!

ResponderEliminarExcellent article. I definitely love this website. Keep writing!

ResponderEliminarYour creative writing abilities inspired me to get my own blog now Thank you

ResponderEliminarHello guys! I think you should need to pay attention at this

This is a very insightful post on Trumpconomics and its impact on the U.S. economy. You've captured the key issues in such an engaging way. It's great to see such a clear breakdown of the complex economic factors at play. Looking forward to more thoughtful discussions like this! es un dui un delito grave en virginia

ResponderEliminar

ResponderEliminarTaking a few minutes and actual effort to generate a top notch article.

ResponderEliminarSuch an amazing and helpful post. I really really love it.

ResponderEliminarThanks so much for the blog post.

ResponderEliminarReally looking forward to read more