Cuando vemos imágenes como la que encabeza este artículo solo cabe

afirmar con Cornelius Castoriadis que “el problema de la condición

contemporánea de nuestra civilización moderna es que ha dejado de ponerse a sí misma en tela de juicio”

Steve Jobs no fue una persona corriente, parece condensar todo lo

bueno y lo malo en estado puro, pero como en una moneda, pocas personas son

capaces de ver ambas cosas a la vez, así que es odiado y adorado en grandes

proporciones. Era tan solo un individuo, pero es también un símbolo, es por

tanto un paradigma de nuestra civilización.

Empecemos con las presuntas virtudes que justifican la adoración de

sus seguidores e imágenes como la que nos ofrece “The Economist”. Jobs fue lo

que se conoce como un “emprendedor”, ¿por qué ahora se dice “emprendedor” y no

“empresario”? ¿Son distintos? No, es exactamente el mismo concepto. La palabra

“emprendedor” trata de resaltar virtudes que nos hagan culturalmente más aceptable

la proporción de la producción que estos emprendedores consiguen.

El primero que otorgó al entonces llamado empresario una importancia

primordial dentro de la dinámica capitalista, aunque hoy en día pueda

sorprender por lo tardío, fue Joseph Schumpeter, en 1934. Para el economista

austriaco el empresario desempeña un papel clave como motor del desarrollo

económico, puesto que es quien aporta la innovación y el cambio tecnológico que

hacen avanzar los negocios. Esta innovación suele tomar la forma de nuevos

productos, nuevas formas de organización o la búsqueda/creación de nuevos

potenciales clientes.

Jobs, o Apple, destacaron de manera prominente en cada una de las

cuestiones que cita Schumpeter, en particular unieron la creación de nuevos

productos con la búsqueda de nuevos clientes, aunque también realizaron

aportaciones relevantes en cuanto a las formas de organización.

¿Alguna vez os habéis planteado que la frontera es una de las

instituciones más importantes de nuestro mundo? Estar o nacer a un lado u otro,

quizás separado por tan solo unas centenas de metros, puede marcar la

diferencia entre la vida y la muerte, la riqueza y la pobreza, el éxito o el

fracaso.

Nada de esto parece inferirse de la fisonomía del tranquilo pueblo

catalán de Portbou, el último pueblo costero antes de la frontera entre España

y Francia, salvo quizás unos paneles situados a unas decenas de metros de la imaginaria

línea que separa los dos territorios.

Si la importancia de los lugares se midiese por los restos humanos que

acogen, esta frontera de Portbou sería sin duda importante. Por aquí pasó el

poeta español Antonio Machado para morir unos pocos kilómetros más allá en el

pueblo francés de Colliure, donde se encuentra su tumba, convertida en un

símbolo de la memoria histórica.

Exactamente en Portbou y más o menos por la misma fecha, también

encontró su destino final el pensador y filósofo alemán –judío, pero alemán- Walter

Banjamin. Resulta tremendamente revelador que poco tiempo antes Benjamin había

escrito una crítica tremendamente certera, a la vez que lírica y emotiva, de la

idea de progreso. Una alegoría sobre “El ángel de la historia”

Hay un cuadro de Klee que se llama Angelus Novus. Representa un ángel

que parece a punto de alejarse de algo a lo que mira atónito. Tiene los ojos

desorbitados, la boca abierta y las alas

extendidas. El Ángel de la Historia debe de ser parecido. Ha vuelto su rostro hacia el pasado. Donde ante nosotros aparece

una cadena de acaecimientos él ve una única catástrofe que acumula sin cesar ruinas

y más ruinas y se las vuelca a los pies. Querría demorarse, despertar a los

muertos y componer el destrozo. Pero del Paraíso sopla un vendaval que se le ha

enredado en las alas y es tan fuerte que el Ángel no puede ya cerrarlas. El vendaval le empuja imparable hacia

el futuro al que él vuelve la espalda, mientras el cúmulo de ruinas ante él

crece hacia el cielo. Ese vendaval es lo que nosotros llamamos progreso. [1]

En nuestra anterior entrada veíamos porqué la creación del mercado mundial de capital había traído de vuelta los pánicos bancarios –ahora rebautizados como “sudden stops”- que durante el periodo transcurrido entre el final de la II guerra mundial hasta la primera crisis del petróleo habían sido abortados con éxito. La gráfica que muestra el número y gravedad de crisis bancarias a lo largo de la historia es una evidencia empírica contundente.

Quizás esta sea una de las razones por las que durante la llamada “edad de oro del capitalismo” se conjugó un crecimiento económico por habitante superior al de otras épocas, anteriores y posteriores

y una reducción considerable de la desigualdad.

Porcentaje de renta del 1% más rico en EEUU

Evidentemente, como con todos los sucesos de esta compleja sociedad, no hay una causa única para este éxito histórico, pero podemos aventurar que abortar en un grado considerable las crisis bancarias, por primera vez en la historia, sin duda contribuyó a ello.

En los años ochenta da comienzo una revolución capitalista, cuyos resultados más visibles han sido la reducción paulatina de la actividad del estado y la creación de un mercado mundial de capitales Aunque no he encontrado datos cuantitativos concretos, es de sobra conocido que la reducción de la actividad del estado se realiza en una gran mayoría de países mediante las llamadas privatizaciones. Proceso según el cual hipotéticamente se intenta crear competencia en mercados que tradicionalmente han sido, o han estado muy cerca de ser monopolios naturales.

Otro proceso innegable es la creación de un mercado mundial de mercancías, que en gran medida ya existía, aunque se intenta dar entrada en él a los países pobres, pero primero y principal, de capitales. La movilidad es sin duda un bien muy preciado, y la libertad de movimiento de capital da a los propietarios del mismo una gran ventaja sobre aquellos que permanecen “localizados”, los que solo pueden ofrecer su fuerza de trabajo. Para complementar esta situación, y paradójicamente, progresivamente se han ido construyendo más muros, nuevas fronteras y alambradas, para restringir cada vez más la movilidad física “indeseada”, una evolución que merece la pena analizar.

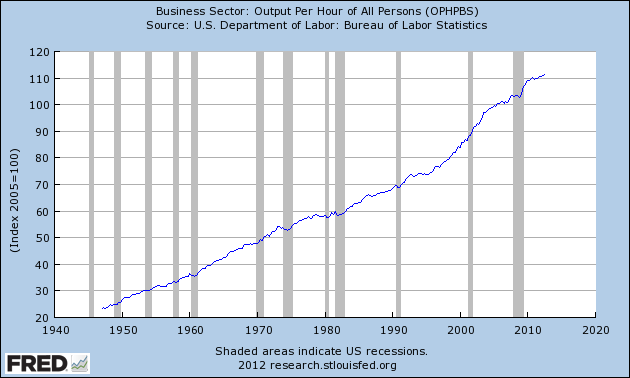

El principal efecto buscado de la privatización/liberalización era un incremento de la productividad. Se dice que la empresa privada es más eficiente, hace más con menos. Pero este efecto en general no se ha producido, evidentemente hay miles de cuestiones adicionales que no se tienen en cuenta

En algunos países como EEUU a mediados de la década de los noventa se observa un leve repunte. Sin embargo en general el crecimiento de la productividad ha sido bastante homogéneo a lo largo de la era industrial. Lo que no está siendo homogéneo es el reparto de los beneficios de ese incremento de la productividad.

Los beneficios del avance tecnológico están cayendo en un solo bolsillo.

La combinación del crecimiento económico anémico que estamos teniendo tras la creación del mercado mundial, unido al incremento exponencial de la desigualdad, están creando un cóctel realmente inquietante. Ante ese panorama es lógico que la población se pregunte ¿por qué?

Y en contra de toda lógica, cada vez más gente se apunta a una explicación que se podría resumir con la castiza expresión “¿no querías caldo? Pues toma dos tazas”. Es decir, ahora hay menos estado y evolucionamos sensiblemente peor, pero la causa única de todos los males es el estado.

La tormenta financiera –por qué los mercados sólo pueden sobrevivir con reglas- es un libro del especulador y filántropo húngaro-americano George Soros. Cuando Soros habla, aunque no nos guste lo que hace, hay que escucharle; por varias razones: su trabajo es la gestión de fondos, tiene 82 años, y por lo tanto mucha experiencia, y ha estado en medio del mercado mundial de capital desde su creación, que nos cuenta en su página web.

Al final de la Segunda Guerra Mundial, cuando entré en los mercados financieros, estos y los bancos estaban regulados estrictamente y los movimientos internacionales de capital financiero se encontraban prácticamente en punto muerto. Las restricciones se estaban relajando gradualmente, pero a un ritmo muy lento. A inicios de la década de 1970, el sistema bancario estadounidense todavía estaba congelado en la inmovilidad. La industria estaba muy fragmentada y reglamentada. Un negocio aburrido atraía a personas aburridas que estaban más preocupadas por la seguridad que por las ganancias. Las acciones de los bancos se negociaban con cita previa. Pero detecté algunos signos de vida. Walter Wriston en Citibank capacitó a un nuevo tipo de banqueros orientados al lucro que se desplegaron desde Citibank hacía otros bancos.

Luego vino la primera crisis del petróleo de 1973. Coincidió en ese momento histórico que los países productores de crudo disponían de una enorme cantidad de dinero que depositaron en los bancos. Estos formaron conglomerados empresariales y subsidiarias que se establecieron en Londres para escapar de las restricciones de la Ley Glass-Steagall. Ese fue el comienzo de los mercados de eurodólares y de préstamos en gran escala a las economías emergentes, se convirtieron en agresivos prestamistas a estos países y el boom de crédito comenzó.

Evolución del crédito en EEUU

Esos préstamos agresivos se convirtieron en una década pérdida para Latinoamérica y otros países emergentes. Dejando eso a un lado, lo más interesante del relato de Soros es que nos da una de las claves que diferencia profundamente nuestro mundo de la época anterior a la revolución capitalista iniciada en los 80 en los países anglosajones: la internacionalización del crédito, es decir, la libertad movimiento de capital.

La "sabiduría convencional" no siempre es acertada

Queridos lectores,

¿Por qué paga España su deuda pública tan cara? Una visión de esto, que podríamos denominar la de “la sabiduría convencional”, nos indica que se paga tan cara porque hay mucha deuda pública, su tasa de crecimiento es muy alta, indicando la incapacidad del gobierno de reducir su crecimiento, y por tanto el riesgo de impago es muy alto.

Para acompañar el argumento se utiliza la palabra “derroche”. Un derroche realizado en interés exclusivo de una clase política corrupta y arrimados varios al poder: “La Casta”.

En realidad este argumento es recurrente, a finales de los 90 durante la crisis del sudeste asiático se habló del “crony capitalism” o capitalismo clientelista para explicar la crisis, aunque objetivamente no había demasiados elementos de juicio para ello. Según la percepción de la corrupción de los empresarios y hombres de negocios, recogida en el índice que elabora Transparencia Internacional, en 1998 la situación de estos países era la siguiente:

Lugar en el ranking

País

Valor del índice

3

Suecia

9,5

6

Canadá

9,2

7

Singapur

9,1

11

Reino Unido

8,7

14

Irlanda

8,2

15

Alemania

7,9

16

Hong Kong

7,8

17

EEUU

7,5

23

España

6,1

25

Japón

5,8

29

Malasia

5,3

Taiwán

5,3

He incluido países representativos de la OCDE a modo de comparación. Los países en el centro de la crisis financiera global de 1997 resaltados en azul, los países en el epicentro de la crisis financiera global de 2007 en naranja.

En la antesala de la reciente crisis, año 2007, la situación se había modificado de la siguiente forma:

Lugar en el ranking

País

Valor del índice

4

Singapur

9,3

4

Suecia

9,3

9

Canadá

8,7

12

Reino Unido

8,4

14

Hong Kong

8,3

16

Alemania

7,8

17

Irlanda

7,5

17

Japón

7,5

20

EEUU

7,2

25

España

6,7

34

Taiwán

5,7

43

Malasia

5,1

No parece que puedan extraerse muchas conclusiones del “capitalismo clientelista” ni del índice de transparencia.

La “sabiduría convencional”, como vemos, es muy peligrosa. Si este argumento convencional sobre la deuda pública fuese cierto no veríamos datos como estos

Para algunos este es el equivalente moderno de una tierra esférica en tiempos de Colón

Mientras hoy, 3 de octubre de 2012, el bono español a 10 años cotiza al 5,83% y el bono irlandés con el mismo periodo de vencimiento lo hace al 5,15%, algo menos de tres cuartos de punto porcentual por debajo. Sin embargo, a finales de 2011 Irlanda, un país dentro del euro, tenía un 40% más de deuda pública sobre PIB y mayor déficit público.

La primera mitad del siglo XX, con las guerras mundiales y la gran depresión, moldeó con fuerza el pensamiento de nuestros antepasados. Un poco antes, durante el tercio final del siglo XIX y la primera década del siglo XX se había desarrollado una auténtica primera globalización bajo el patrón-oro y el imperio británico.

El comercio, el sistema de pagos, las relaciones financieras y la deuda, en definitiva la competencia económica, fueron fuente de inestabilidad política y contribuyeron en buena medida a crear las condiciones propicias para el desastre.

Las instituciones acordadas en Bretton Woods son el fruto de ese pensamiento forjado por la guerra. Entre las personas que padecieron aquellos tiempos tempestuosos se encontraba el célebre John Maynard Keynes, y sin duda su idea del BANCOR, que pretendía un ajuste simétrico de las balanzas de pagos entre acreedores y deudores, era en parte fruto de lo vivido.

Ya en 1920 Keynes había escrito “Las consecuencias económicas de la paz” advirtiendo de los peligros que implicaban las onerosas reparaciones de guerra impuestas a Alemania tras la 1ª guerra mundial. El problema de la deuda externa que tan común se ha hecho en nuestra época.

Durante la 1ª globalización los gobiernos habían dado prioridad al equilibrio externo –repago de los saldos de la balanza de pagos- sobre el equilibrio interno –estabilidad de precios y pleno empleo-. Pero al terminar la guerra las circunstancias eran muy distintas. Aprovechando la participación de Rusia en esta, estalla una revolución popular que tras muchos avatares y una guerra civil cambiaría por completo las estructuras de poder y los derechos de propiedad establecidos.

El comunismo prometía un mundo mejor pero no fue capaz de cumplir sus promesas

El miedo a nuevas revueltas hizo interiorizar a los gobiernos el objetivo interno de pleno empleo y estabilidad de precios.

Todas estas consideraciones estaban en la mente de Keynes y de los participantes en la conferencia internacional de Bretton Woods, lo que no evitó que se adoptase un mal plan que, tal y como anticipó Robert Triffin, nacería con fecha caducidad.

Por supuesto que [el precio mundial del petróleo] va a subir. ¡Sin duda! ...; Y cómo…. Vosotros [las naciones occidentales] aumentasteis el precio del trigo que nos vendéis un 300%, y lo mismo para el azúcar y el cemento ...; Vosotros compráis petróleo crudo y nos lo vendéis de nuevo, refinado como petroquímica, a cien veces el precio que nos habéis pagado ...;. es justo que, de ahora en adelante, vosotros tendréis que pagar más por el petróleo. Digamos diez veces más.

Un sistema de pagos en dinero fiat y con tipos de cambio flexibles nunca puede escapar de la sospecha.

El shock petrolero y la década de los setenta marcaron nuestro futuro, dando paso a la 2ª globalización, fundada en el libre comercio y, primero y principal, la libertad de movimiento de capital, es decir, las finanzas.

El problema del repago de los saldos en la balanza de pagos y la determinación de los tipos de cambio de las monedas, se deja a los tejemanejes del mercado. Como es obvio esto requiere una demolición del pensamiento que originó las instituciones de Bretton Woods, pero la historia nos enseña que en ciencias sociales siempre es posible encontrar una teoría a mano para entrar en la confrontación ideológica.

Milton Friedman sería uno de los académicos valedores de la visión intertemporal de la balanza de pagos y Nigel Lawson, ministro de economía con Margaret Thatcher, su equivalente a nivel político. La opinión de que el déficit por cuenta corriente no importa suele denominarse “doctrina Lawson" por un discurso pronunciado en 1988 por el Sr. Lawson, quien, al comentar el déficit por cuenta corriente del Reino Unido, afirmó que la situación de su país era sólida porque ese déficit se debía al endeudamiento del sector privado, y no del sector público.

Y sigue opinando publicamente de economía

Según esta visión un déficit en la balanza de pagos no sería más que una predilección por el consumo presente, indicando que queremos ahorrar en el futuro. Si pensamos que un déficit público puede ser financiado en gran parte –como fue el caso de España o Grecia- por acreedores extranjeros, esto da pie a interpretar que el estado tiene preferencia por consumir ahora ya que prevé ahorrar en el futuro. Pero no, el estado sería un ente aparte dentro de la economía, regido por leyes muy distintas, y por tanto el déficit público siempre sería peligroso, según esta visión intertemporal.

Observando por regiones la evolución histórica de las balanzas de pagos se pueden ver los distintos procesos de ajuste provocados por la deuda externa. Como hemos discutido en varias ocasiones, esto se hace decreciendo, mediante una disminución de la demanda interna, recortando importaciones, a través de una devaluación o una deflación.

A raíz del shock petrolero de 1973, los países desarrollados dejaron de ser exportadores netos de capital, para endeudarse con los países pobres, si bien con saldos relativamente modestos ¿Sería esto la causa de la estanflación de la época?

Los nuevos precios hicieron rentable la explotación de yacimientos en Alaska, el Mar del Norte, China y Méjico ¿la causa de la “recuperación” de los 80?

Otras regiones, como América Latina, tuvieron más dificultades para financiarse. Tan pronto como en la década de los 80 desarrollaron intolerancia a la deuda externa, y las restricciones a la llegada de capital y el pago de intereses les llevó a una “década perdida”.

En el año 1992, la crisis en Europa provocó en varios de ellos la misma acusada intolerancia a la deuda externa, (especialmente los nórdicos: Suecia, Noruega, Finlandia) lo que les obligó a convertirse en ahorradores, aunque por poco tiempo.

Dos años más tarde, la crisis se trasladaría a los países emergentes. La rentabilidad de sus bonos a 10 años respecto al bono norteamericano, la famosa “prima de riesgo”, sigue patrones muy similares en todos ellos.

La correlación tan estrecha del rendimiento de los bonos en 24 países, muy distintos entre si, nos indica claramente que estamos ante la primera gran crisis financiera global tras la Gran Depresión. En el gráfico también apreciamos como estas restricciones de financiación, o intolerancia a la deuda externa, provoca que en 1999 la balanza de pagos del conjunto de las economías emergentes se de la vuelta y pasen a ser exportadores netos de capital.

Está gráfica es a su vez muy similar a otra que os resultará más familiar: la evolución actual de los bonos de los países de la llamada “periferia” europea.

Abandonamos hoy nuestra línea habitual de enfoques en el largo plazo para hacer un breve post sobre la coyuntura.

El rescate a España está en marcha. Aunque cuando me preguntaba ¿Por qué ha quebrado España? apostaba por un rescate total a principios de 2013, lo cierto es que finalmente el cuello de botella en los vencimientos de deuda a largo plazo en octubre ha sido imposible de superar.

Los 20.000 millones de bonos y obligaciones en octubre no se pasarán

Veamos como se han desarrollado los acontecimientos. El 26 de julio el presidente del BCE declaraba “Haré lo que sea necesario para salvar el euro, y será suficiente”. Inmediatamente se produjo una pequeña relajación en el mercado de deuda. El tesoro realizó su última subasta antes de las vacaciones unos días después, colocándola justo antes de la también última reunión del BCE sobre la que se habían creado importantes expectativas en los mercados. De esa reunión no salió nada y la prima de riesgo volvió por sus fueros. Parecía una tomadura de pelo a los mercados para colocar la deuda, pero se estaba cociendo el rescate a España.

La crisis de liquidez del país había continuado empeorando por la masiva fuga de capitales

El BCE compensa la fuga en parte actuando como prestamista de último recurso. Esa es la razón de que no haya ocurrido un auténtico “bank run” y los bancos no hayan tenido que cerrar sus puertas.

Esta situación se refleja en el sistema de pagos del eurosistema como una deuda del Banco de España con el resto de bancos centrales

Obviamente esto no es un “regalo” del BCE a los bancos españoles, tienen que entregar activos de garantía de la calidad estipulada, reducir su cartera. Lejos de aumentar el crédito, en consecuencia debe disminuir, en un momento en que el agujero del estado central y las comunidades autónomas requería una importante compra de bonos. Además muchos bancos ya no tienen activos de garantía de la calidad que exige el BCE, con lo cual o se rebajan las exigencias o no queda otra que recapitalizar el banco o liquidarlo.

Relación entre depósitos (barras rojas) y tenencias de bonos del estado (línea azul)

Los depósitos se reducen, la cartera de bonos también y la rentabilidad de los mismos se dispara al 7,6%. Ese es el momento en el Draghi decide hacer “lo que sea necesario para salvar el euro”.

Currency Wars es un libro del norteamericano James Rickards publicado en 2010, y también otro libro del chino Song Hongbing publicado en 2007, y con secuelas en 2009 y 2011.

Sin duda no es casual, ni deberíamos pasar por alto, la nacionalidad de los autores.

El libro de Rickards comienza de una forma curiosa: un ejercicio estratégico en el Laboratorio de Análisis de la guerra, cerca de Washington, en el que se simula una guerra financiera global, donde los participantes usan las divisas y los mercados para sostener los intereses nacionales. Aunque pueda resultar sorprendente estos ejercicios se han llevado a cabo en la realidad, y no son ningún secreto. Rickards, profesor de universidad y habitual tertuliano en cadenas de televisión como la CNN o la Fox, es uno de los consultores externos a los que recurrió el pentágono para montar los primeros “juegos de guerra financieros”.

La idea de unir economía y seguridad no es nueva, pero el mero hecho de hablar de una “guerra de divisas” podría resultar para algunos estrafalario, alarmista, e incluso propio de un “anti-sistema”.

Otro libro, que nadie relacionaría con el libro de Rickards, excepto un servidor, nos presenta una cara de nuestra sociedad más amable, aunque la palabra más precisa sería “apetecible”. “WACU Girls” es un libro escrito por alguien del mundo de la moda y que sigue la estela de “Sexo en Nueva York”. Desconozco el contenido del libro, salvo la portada, que pude ver por casualidad en las manos de una chica joven en el metro de Madrid.

Y encima van por la vida con cara de palo

WACU, es un acrónimo de World (Globales), Ambitious (Ambiciosas), Cool (a la última) y Unique (Únicas). Además, según dice la contraportada, una chica WACU se hace, no nace. La pregunta es obvia, ¿te atreves a ser una de ellas?

Sin duda es anecdótico, pero revelador. Hemos hablado de la ambición y las elecciones cuando reflexionábamos sobre los efectos de la globalización en la condición humana y citábamos el trabajo del gran Zygmunt Bauman.

Sea verdad o no, se nos dice continuamente que las posibilidades son ilimitadas y que cuanto tenemos que hacer es elegir las que nos vayan mejor; y lo que es más importante, se nos castiga por no conseguir encontrarlas, como si lo que se nos había dicho sobre su accesibilidad fuera cierto. Nos hemos acercado peligrosamente al Erewhon de Samuel Butler, ese lugar donde se trataba a los especuladores y embaucadores como si fuesen víctimas de la desgracia, donde se tenía piedad de ellos, se los cuidaba y bañaba de simpatía pública, mientras se consideraba a los enfermos y los pobres como criminales y se los metía en la cárcel, donde “la suerte era el único objeto adecuado para la veneración de los humanos”, donde se reconocía que “el desordenado regateo del mercado y, en última instancia, la fuerza bruta decidían, y siempre decidirían, hasta qué punto un hombre tenía derecho a tener más suerte que sus vecinos y merecía, por tanto, mayor respeto que ellos", o donde un juez replicaba a los ruegos de piedad de los desafortunados diciendo: “Podéis decir que ser criminal es vuestra desgracia; yo os respondo que vuestro crimen es ser desgraciado”

Si todo es cuestión de elección, elegimos ser ambiciosos o “elegimos ser pobres”. A pesar de la ramplonería intelectual de semejante argumento se nos bombardea con el de forma constante, desde muy diversos medios y bajo distintos disfraces.